开yun体育网

开yun体育网

临频年尾,成齐长城开采科技股份有限公司(以下简称:开采科技)的IPO进度终于再迈一步。

12月6日,开采科技通过北交所上市委员会审议。下一步,开采科技将闯"注册关",而这更是一场“硬仗”。

往时,IPO企业过会后,上市基本只是时间问题。但注册制现实以来,为了保险上市公司质地,监管部门在注册阶段仍会对IPO企业进行严格查验,在“注册关”闯关失败的IPO企业并不有数。

具体到开采科技来看,其靠近的问题仍然相等杰出。

从外部环境来说,开采科技的主要收入齐起原于境外阛阓,恰逢当来寰宇经济、政事方位转机,开采科技靠近的概略情趣和风险齐会急剧升迁。

另外,脱胎于深科技,企业的独处性屡次受到监管层质疑。招股书披露,不论是来回照旧宽泛规划,开采科技与深科技的关联一直不断。

在深科技的托举下,开采科技在登陆新三板11个月后,又向北交所发起冲击,但外界更温雅的是,开采科技何时身手“独处行走”?

1、押宝境外阛阓,欧洲阛阓生变?

开采科技的历史要从上市公司深科技讲起。

深科技是一家专科电子制造企业,构建了以存储半导体、高端制造、计量智能结尾为三大主营业务的发展战术。其中,开采科技本来即是深科技的计量系统奇迹部,承载的是计量智能结尾业务。

深科技当作一家央企,让路发科技降生时就自带央企配景,不错说公司是站在巨东谈主肩膀上成长起来的企业。当今,开采科技的产物主要包括智能电表、智能气表、智能水表、探究配件以及AMI系统软件等。

由于在开采之初的战术定位,开采科技专注于境外业务的拓展与开采,导致境外阛阓一直是公司的主要收入起原。

2021年至2024年6月(以下简称:答复期),境外阛阓分散为开采科技孝敬了96.90%、87.70%、82.27%及92.15%主营业务收入。

招股书披露,欧洲地区、中东地区、亚洲其他地区是公司最主要的收入起原,每年孝敬80%傍边的主营业务收入。其中,约一半收入齐来自于欧洲地区。

往时,开采科技押宝境外阛阓,取得了一些获利,只是今时不同往日,面前欧洲地区、中东地区的地缘政事问题相对杰出,这让公司靠近的概略情趣和风险显耀升迁。

在招股书中,开采科技也坦言,若公司主要境外阛阓环境(包括但不限于地缘政事、经济、生意政策等)发生较大变化,或地缘政事冲破影响公司客户规划活动等情况发生,可能对公司的境外业务产生要紧影响。

而这种影响大约正在发生。

「枪弹财经」梳剃头现,于答复期内,出路无忧2022年头度成为开采科技五大客户之一,当年便孝敬了1.77亿元收入,到2023年时,进一步上升至3.35亿元。据了解,出路无忧是一家中间商,最终销售地是欧洲地区。

但到了2024年上半年,来自出路无忧的收入骤降至16.40万元,而出路无忧此时仍是公司的第一大供应商,两边的合营探究依旧细巧。

那么,开采科技究竟为何与出路无忧的合营出现断崖式下滑?欧洲阛阓是否出现了昭着变化?对此,「枪弹财经」试图向开采科技方面进行了解,但铁心发稿仍未获修起。

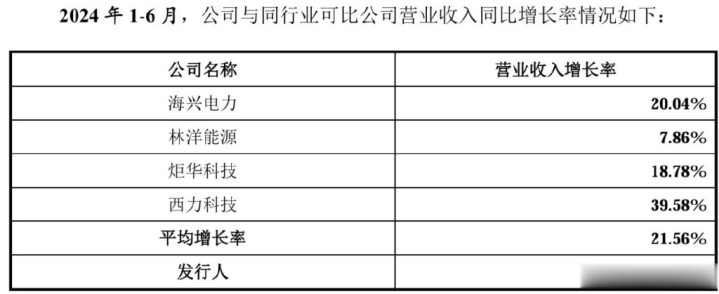

另外,和部分历久布局国内阛阓的同业企业比拟,开采科技的事迹增速仍是昭着“掉队”。2024年上半年,同业可比企业营收平均增长率达到21.56%,而开采科技惟有1.48%。

频年来,开采科技也在挑升志地开拓国内阛阓。2020年,公司初度与国度电网旗下公司伸开合营,而后屡次中标国度电网神志,中标金额超5亿元。

只是,开采科技来要念念在国内阛阓分一杯羹并约束易。

在国内,海兴电力、林洋动力等上市公司,均具有与国度电网、南边电网多年的合营历史,开采科技直言这些企业齐“具有较强实力”。于答复期内,公司来自境内阛阓的收入占比遥远莫得进步20%。

一边是境外阛阓的颠簸、另一边是国内阛阓的浓烈竞争,开采科技要念念解围并约束易。

2、脱胎深科技,两边难以切割

固然分拆出来独处化运营多年,但开采科技仍然离不开深科技的帮扶。

在12月的上市委会议上,委员会仍旧条款开采科技答复公司独处性的探究问题。其实,在此之前的三轮问询函中,探究部门每次齐对公司的独处性提议了质疑。

之是以时常发出质疑,照旧因为开采科技与深科技的绑定过于细巧。

从股权来说,IPO前,深科技持有开采科技69.72%股权,仍是控股推动,本色规则东谈主为中国电子。

而高管交叉任职,让两边的探究愈加细巧。举例,开采科技的董事长莫尚云在深科技任职进步20年,于今仍是深科技财务负责东谈主、副总裁。

这种探究,让深科技与开采科技之间就像有一条看不见的“脐带”,一语气不断地运送“营养”。在开采科技的规划中,深科技基本上从未缺席。

自2016年开采以来,开采科技一直在坐褥规划中存在使用深科技探究商标、专利的情况。招股书披露,铁心2024年6月30日,开采科技共有19项发明专利受让于深科技。

不仅如斯,公司自深科技原计量系统奇迹部公司化独处运营前后,均不竭经受深科技实验室的时间职业撑持。铁心招股施展书签署日,公司致使未认定中枢时间东谈主员。

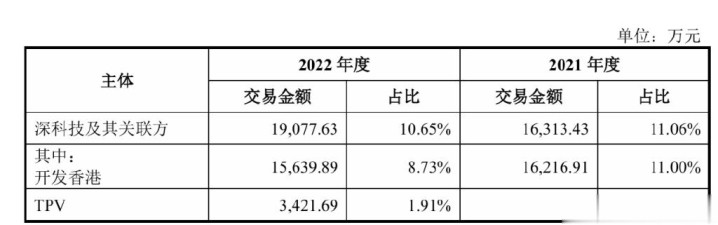

在来回中,深科技亦然不遗余力。招股书披露,2021年至2023年,深科技卓绝关联方一直是开采科技的前五大客户之一,分散孝敬了1.63亿元、1.91亿元及2.41亿元。

但奇怪的是,在2024年上半年,深科技卓绝关联方的来回金额惟有6871.38万元,消散在前五大客户名单之中。「枪弹财经」试图向开采科技方面了解,为何与深科技卓绝关联方的来回骤减?但铁心发稿,仍未获修起。

固然开采科技不断强调公司的独处性,但只是是一个“审批”的权限,齐需要长此以往的戮力,也侧面施伸开采科技和深科技要念念“切割”并约束易。

「枪弹财经」珍爱到,此前,开采科技的身份一直是深科技的控股子公司,公司的采购和销售合同评审、开立保函等宽泛坐褥规划方面的最终审批权限,需要上升至深科技层面审批。

直到公司启动在新三板挂牌前夜,才运行按照探究条款进行圭表。

按照其说法,2022年上半年,公司配置了独处于深科技的内规则度,从轨制层面取消了深科技层面的审批权限,但而后又经过了较万古期的过渡期。铁心2023年6月,公司审批过程才不需要上传至深科技层面。此时,距离开采科技独处运营已往时了7年之久。

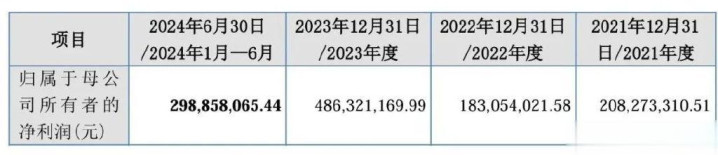

而深科技牢牢收拢开采科技也不是莫得原因。2024年上半年,开采科技落幕归母净利润2.99亿元,按照深科技持有的69.72%股份诡计,深科技拿走了约2亿元利润。

团结时间,深科技落幕归母净利润3.60亿元,开采科技孝敬了超一半利润。在这种情况下,开采科技与深科技仍是很难“切割”。

2024年4月中旬,国务院印发的《新国九条》看重落地,其中明确强调将“从严监管分拆上市”。而后,多家公司隔断了分拆磋商,只是不知深科技在分拆的路上还能够走多远。

3、募资存疑,大幅下调事迹预期

其实,这不是开采科技初度和本钱阛阓打交谈。

2023年1月,开采科技刚刚登陆新三板。但只是时隔11个月,也即是同庚12月,开采科技就运行向北交所发起冲击。

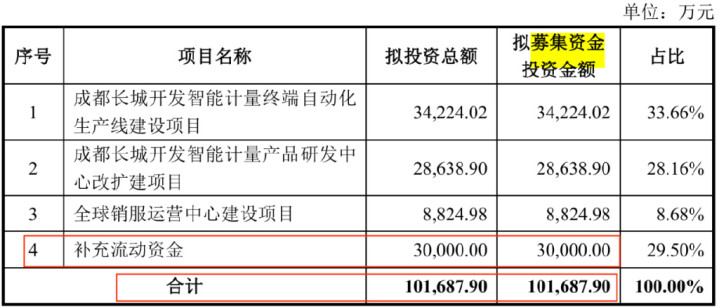

这次IPO,开采科技磋商募资10.17亿元,募资额在北交所名循序二,仅次于兴洋科技。不外,在开采科技过会前夜(2024年11月8日),兴洋科技隔断了IPO苦求。

而开采科技的IPO募资磋商也备受质疑,北交所也条款公司施展募资合感性、必要性。

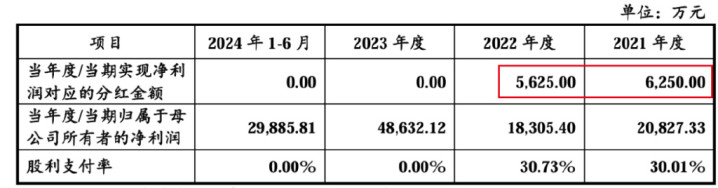

按照磋商,开采科技拟将3亿元用于补充流动资金。而在IPO之前,开采科技在2021年、2022年分散分成6250万元、5625万元,整个近1.2亿元。

「枪弹财经」发现,开采科技似乎相等渴求资金。本年4月,公司发布公告称,拟在2024年度向银行苦求整个不进步23亿元的详细授信额度。

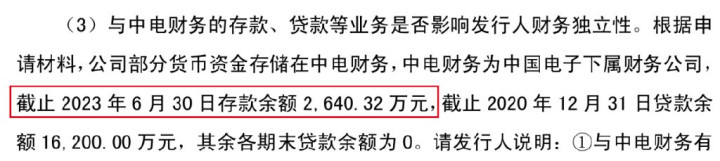

12月12日,开采科技发布公告称,拟向中国电子财务有限包袱公司(以下简称:中电财务)新增关联贷款6000万元,用于公司宽泛业务规划。据悉,中电财务是公司实控东谈主中国电子的下属财务公司。

但开采科技的账上看起来并不艰难资金。Wind数据披露,铁心2024年9月30日,公司的货币资金为9.99亿元,且并无短期借款。

值得珍爱的是,开采科技曾在中电财务入款、贷款。铁心2023年6月30日,入款余额为2640.32万元。

公司为奈何此急于融资?倘若开采科技募得宽阔资金,是否会将闲置资金存入中电财务或其他关联公司?对此,「枪弹财经」试图向开采科技方面进行了解,但铁心发稿,仍未赢得修起。

还莫得得胜登陆本钱阛阓,开采科技仍是下调了事迹预期。

在本年5月更新修起函时,公司在测算营运资金需求时,对翌日的营收进行了预测:以2023年度为基期,严慎假定公司2024-2026年度营业收入增长率为21.42%。

但在6月份,开采科技很快在修起第二轮问询函时,大幅下调了事迹预期。调治为:以2023年度为基期,预测2024年落幕收入27.18亿元,预测同比增长6.60%,并严慎假定公司2024-2026年度营业收入增长率为6.60%。

而这对开采科技的事迹走向影响相等昭着。若以21.42%增速诡计,其2024年至2026年的营业收入分散为30.96亿元、37.59亿元、45.64亿元。

若以6.60%增速诡计,公司2024年至2026年的营收分散为27.18亿元、28.98亿元、30.89亿元。对比不错看到,在不同的增速下,公司在2026年的预测营收出现了约15亿元的落差。

公司为何对翌日3年的事迹预期出现如斯昭着的着落?是否出现了记号性事件导致责罚层对翌日事迹的快速增长丧失了信心?对此,「枪弹财经」试图向开采科技方面进行了解,但铁心发稿仍未获修起。

不论开采科技是何以调治事迹预期,关于投资者来说,齐不算是一个积极信号。在种种身分制肘之下,开采科技翌日能否称愿登陆北交所,「枪弹财经」将不竭保持关注。

*文中题图来自:摄图网开yun体育网,基于VRF条约。