炒股就看金麒麟分析师研报体育游戏app平台,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋 ④国信证券 ⑤国泰君安 ⑥浙商证券收购国都证券 ⑦万和证券

出品:新浪财经上市公司策划院

作家:IPO再融资组/郑权

近日,国信证券公布了重组讲解书草案(下称“重组草案”),收购万和证券的进程又上前迈了一步。

重组草案显露,国信证券拟以刊行股份的神志收购万和证券96.08%的股份,收购对价为51.92亿元。这次收购 ,国信证券选定的资产基础法评估论断,这不错让包含多位辩论方在内的来回敌手避让事迹开心的强制要求。

有不雅点以为,国信证券收购万和证券既弗成作念大作念强,也弗成作念精作念细。业务结构方面,万和证券“靠行情吃饭”特征较为较着,经纪业务和自营业务收入占比大致。2022年、2023年、2024年上半年,万和证券的权力类投资收益齐为负值。

万和证券不仅投行业务收入范畴小,况且执业质料问题较为严重,公司历史上保荐的6家IPO名目,有5家存在执业质料问题且都远隔,1家名目虽奏效IPO但上市以前龄迹“大变脸”。此外,万和证券不同版块的财务数据还出现了严重“打架”,财务确切性、司帐基础步履性及财务内控灵验性待考。

巧用评估法子为52亿元辩论收购避让事迹开心?

重组草案显露,国信证券拟通过刊行A股股份的神志向深圳本钱、鲲鹏投资、深业集团、深创投、远致富海十号、成都交子、海口金控购买其计较执有的万和证券96.08%的股份。其中,深业集团、深创投系国信证券的辩论方。

此外,国信证券和万和证券都是深圳国资委旗下的券商。国信证券这次52亿元的辩论收购,升值率并不高。以2024年6月30日为评估基准日,资产基础法评估论断下,万和证券的评估值为540,370.69万元,升值率为0.47%;收益法评估论断下,万和证券的评估值为538,661.85 万元,升值率为0.15%。

开头:重组草案

开头:重组草案

由此可知,选定资产基础法和收益法的评估估值都较为接近,仅出入约1300万元,对国信证券收购万和证券的对价简直莫得任何影响。

国信证券最终聘请了资产基础法评估驱散当作本次评估论断。阐述《上市公司紧要资产重组治理看法》第三十五条的礼貌,在紧要资产重组或刊行股份购买资产中,同期倨傲下列两个条款,来回对方需要作出事迹开心:(1)选定收益现值法、假定开采法等基于改日收益预期的法子对拟购买资产进行评估或者估值并当作订价参考依据的;(2)上市公司向控股鼓励、骨子戒指东谈主或者其戒指的辩论东谈主购买资产,或上市公司向控股鼓励、骨子戒指东谈主或者其戒指的辩论东谈主除外的特定对象购买资产且导致戒指权发生变更的。

阐述上述礼貌,如果国信证券选定收益法评估论断,那么包括诸多辩论方在内的来回敌手须作出事迹开心。但在资产基础法评估论断下,来回敌手不错作念出事迹开心,也不错不作出事迹开心。

国联证券收购万和证券的通篇重组草案,都莫得来回敌手对于事迹开心的字眼,由此不错看出来回敌手莫得事迹开心的压力,而选定资产基础法评估论断“恰到自制”。

“炒股”水平一般连亏两年半

重组草案显露,国信证券收购万和证券的方针之一是拓展外欧化布局,将子公司万和证券打变成海南开脱生意港在跨境资产治理等特定业务范围具备行业逾越地位的区域特质券商。

理念念很丰润,试验很“骨感”。现在,万和证券仅仅一家范畴又小又莫得特质的券商。2023年,万和证券的金钱治理业务(主如果经纪业务)和自营投资业务收入占比79.82%,这两类业务严重“靠行情吃饭”;资管业务和投行业务收入占相比小,未见有外洋业务。因此,国信证券念念欺骗万和证券开展外洋业务,基本上要从零启动。

从以上事实和数据分析,有不雅点以为国信证券收购万和证券既弗成作念大作念强,也弗成作念精作念细,不仅不会在范畴上有质变,甚而在量方面改革都很小,详见《国信证券“大鱼吃虾米”式重构成果几何?既不属于作念大作念强又很难作念精作念细》等著述。

依赖“靠行情吃饭”业务的万和证券,事迹波动特地大,还频频处于亏欠景况。wind显露,2021-2023年、2024年上半年,万和证券永别完满营收9.93亿元、1.81亿元、4.99亿元、1.72亿元,同比永别增长89.14%、 -81.75%、175.54%、 -49.73%;永别完满归母净利润3.43亿元、-2.15亿元、0.59亿元、-0.24亿元,同比永别增长359.36%、-162.7%、127.35%、-134.79%。

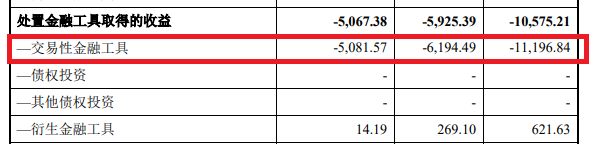

万和证券事迹波动如斯之大且频频出现亏欠,与自营业务收入波动较大辩论。2022年、2023年、2024年上半年,万和证券自营投资收入永别为-2.31亿元、1.68亿元、0.6亿元。2022年自营投资业务亏欠是公司营收大降且亏欠的主要原因。

细分自营业务看,万和证券权力类投资水平较差,连络亏欠。2022年、2023年、2024年上半年,公司处治来回性金融器用赢得的收益永别为-1.12亿元,-0.62亿元,-0.51亿元。草案显露,来回性金融器用处治款融器用赢得的收益飞腾主要系权力类投资处治损失较上年收窄。

开头:重组草案

开头:重组草案

也即是说,万和证券讲解期内处治权力类投资都所以损失当作收尾,换言之,公司讲解期内“炒股”都所以“割肉”阵势离场,连亏两年半。

开头:重组草案

开头:重组草案

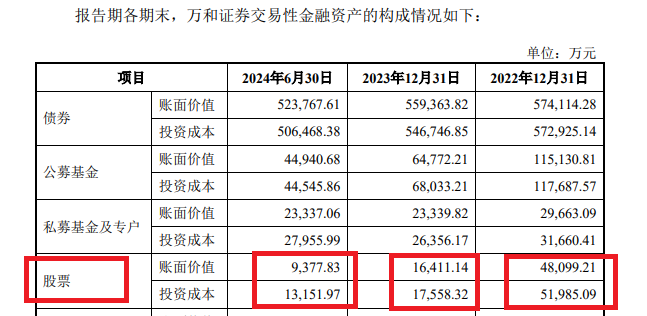

从另一组数据也不错印证万和证券权力类自营投资业务收入近年亏欠。2022年、2023年、2024年上半年各期末,万和证券来回性金融资产中的股票投资成天职别为5.2亿元、1.76亿元、1.32亿元,账面价值永别为4.8亿元、1.64亿元、0.94亿元,账面浮亏率永别为7.47%、6.53%、28.70%。

绝大部分IPO名目“带病闯关” 历史保荐撤否率高达83%

万和证券的投行业务不仅收入范畴小,况且执业质料较差。万和证券于2023年10月16日收到证监会对其选定责令改正并截至保荐和公司债券承销业务行动6个月的行政监管措施。

证监会查明,万和证券存在两大违游记径,一是投资银行类业务里面戒指不完善,内控监督缺失,合座内控建造和步履性水平较低。存在内控组织架构不健全、内控部门履职不到位、未按礼貌建造使用职责底稿电子化系统、未严格落实收入递延支付机制、“三谈防地”关键节点把关失效等问题,在润科生物、乐的好意思、真好意思股份、佳奇科技、华南庇荫等名目中,尽责造访较着不充分,但质控、内核未给以充分热心。二是精真金不怕火从业风险防控机制不完善,近三年未开展投行条线精真金不怕火从业合规查验,部分岗亭东谈主员出现违背精真金不怕火从业礼貌的情况。

开头:wind

开头:wind

值得热心的是,万和证券历史上保荐的IPO名目共有6个,上文提到的5家问题IPO名目都远隔,撤否率及“带病闯关”的比例高达83%。

万和证券历史上唯独一家奏效保荐上市的IPO名目是仁信新材,上市首年龄迹|“大变脸”。仁信新材于2023年7月3日登陆创业板,募资9.67亿元。辩论词,募资近10亿元的仁信新材,上市首日股价就破发8.21%。上市首年营业收入同比下落18.95%,归母净利润同比缩小40.69%,扣非归母净利润同比大降51.45%,事迹“变脸”比翻书还快。

2024年1月12日,万和证券历史上唯独一家可转债保荐名目也收罚单。证监会查明,万和证券保荐的贵州永吉印务股份有限公司(刊行东谈主)可转债名目,刊行东谈主证券刊行上市以前营业利润比上年下滑50%以上,因此证监会对万和证券选定出具警示函的行政监督治理措施。

主要财务数据“打架”财务确切性及内控灵验性待考

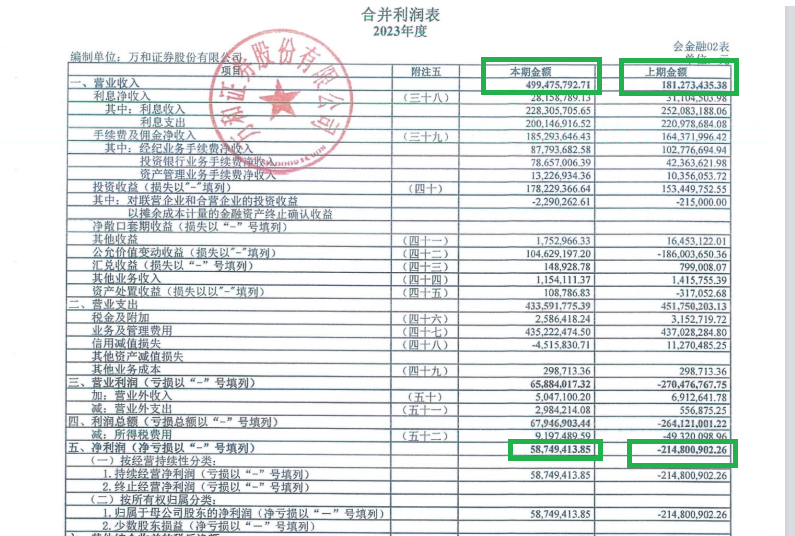

据万和证券每年走漏的年报,公司(团结报表,下同)2022年和2023年的营业收入1.81亿元、4.99亿元;净利润永别为-2.15亿元、净利润为0.59亿元。

开头:万和证券依期年报

开头:万和证券依期年报

在国信证券公布的重组草案中,万和证券2022年和2023年的营收永别为1.02亿元、5.14亿元;净利润永别为-2.79亿元、0.62亿元,与之前依期走漏的年报中存在着较大的差距,尤其是2022年的营收出入比例约80%;净利润差额高达6000万元以上。

开头:重组草案

开头:重组草案

颇为意思意思的是,万和证券依期公布的年报和国信证券重组草案公布的财务数据都是经由审计的,年报是鹏盛司帐师事务所审计的,重组审计机构是天健司帐师事务所。

此外,重组草案也莫得显露万和证券有过司帐罪恶变更。那么,究竟是国信证券重组草案走漏的数据是确切的,照旧万和证券依期年报走漏的是确切的?万和证券司帐基础的步履性和财务内控的灵验性又有几何?这有待国信证券、万和证券及孤独财务参谋人第一创业给出回话,三家券商应该不错回答好一个苟简的问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察体育游戏app平台